皆さんいざ投資を始めようと思ってもいくら投資をすればいいのか悩まれると思います。

この記事を読んでいただければあなたはいくらの金額を投資すればいいのかわかります。

私も実践している方法ですので、是非最後までお付き合いください。

投資金額の決め方については下記2通りの方法があります。

- 目標金額から投資金額を決める

- リスクをとれる金額を計算する

1つ目の方法のほうが計算が簡単ですが、正確な計算は2つ目の方法になります。

目標金額から投資金額を決める

一つ目の方法について解説します。

まずあなたが具体的な目標に対し必要な目標金額、想定期間、想定利回りを設定します。

想定利回りはどのくらい投資によって収益が得られるかです。分からなければ2%にしておきましょう。

これらから投資金額を逆算できます。

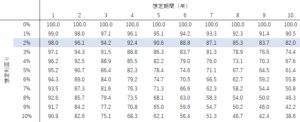

目標金額を100万円としたときの投資金額は下記です。

例えば82万円を10年間年率2%で運用すれば100万円になります。

この様に目標金額から投資金額を簡単に計算することが出来ますが、これだと仮に損失が発生したことを考慮できていません。

確実にリスクを取ってもいい資金があり、そのうちのいくらを投資に使うのか参考にしてください。

ここで出てきた確実にリスクを取ってもいい資金がいくらあるかは次の計算をすることにより分かります。

リスクをとれる金額を計算する

二つ目の方法は先程の計算よりは複雑になりますが、あなたの投資すべき金額が正確にわかります。

例も交えながら記載しますので一緒に計算しましょう。

まずあなたの貯蓄と今後得られるであろう手取り金額(収入)を出します。

ここで悩んだ場合には少なめに設定しましょう。

例では次のようにします。

貯蓄金額:500万円

給与:500万円(毎年)

退職金:1,000万円(30年後)

次にあなたが今後生活するうえで最低限必要な費用とそれをいつ用意するか(支出)出します。

もし悩んだら多めに設定しましょう。

ここでは下記にしましょう。

生活費:毎年300万円

子供Aの教育費:14年後に500万円(10年後から毎年100万円)

子供Bの教育費:16年後に500万円(12年後から毎年100万円)

老後資金:30年後に2,000万円(21年後から29年後に毎年100万円、30年後に1,100万円)

これを表にまとめます。例ではこのようになります。

収入の合計から支出の合計を引きますが、ここの数字がどの年もマイナスになっていないことを確認してください。

仮にマイナスとなっているのであれば、収入が足りないもしくは支出の多い年があります。

そしてこの収入の合計から支出の合計を引いた残りがその年に新たにあなたが投資できる金額です。

この例では1年目に700万円、2年目に追加で200万円・・・投資できる事になります。

仮にあなたが投資に失敗したとしても最低限生活できる資金が残るように計算されています。

この例では生活費、子供の教育資金、老後資金は確実に確保されるようになっています。

まとめ

投資金額の計算には、①目標金額から決める方法、②リスクをとれる金額を計算する方法の2種類あることを紹介しました。

1番目の目標金額から決める方法はリスクの取れる資産のうちどのくらいを投資するのか計算することに使えます。計算自体も簡単ですし表も作成しましたので是非参考にしてください。

2番目のリスクをとれる金額を計算する方法は、リスト化など大変なところがありますが、あなただけの投資金額を計算できます。スマホだけで計算するのは難しいかもしれませんが、是非時間を作って計算してみましょう。

コメント